中國(guó)酒業(yè)新聞網(wǎng)

華夏酒報(bào)官方網(wǎng)站

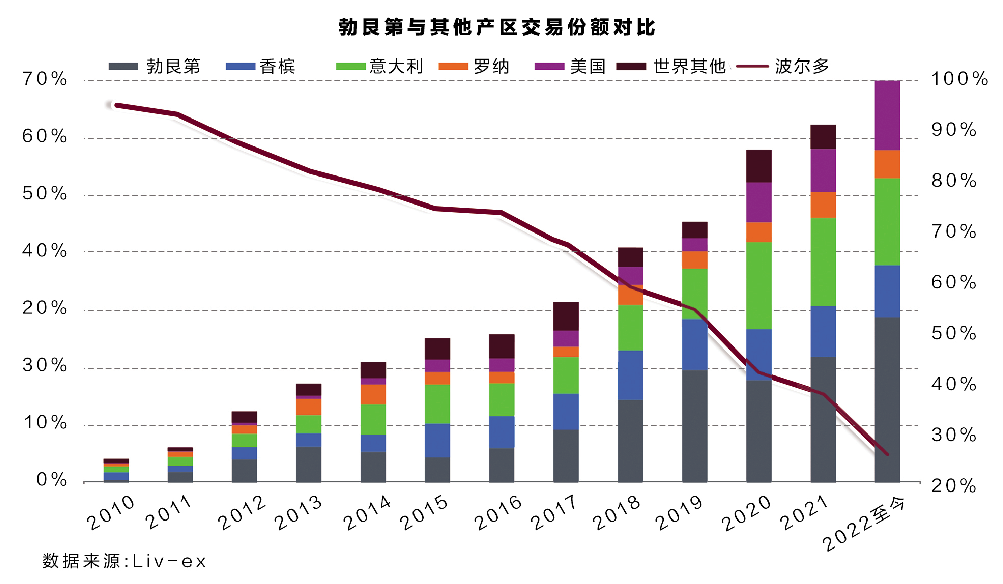

在過(guò)去的一年里,勃艮第挑戰(zhàn)了波爾多在精品葡萄酒市場(chǎng)的主導(dǎo)地位。幾年來(lái),勃艮第在價(jià)格方面一直表現(xiàn)出色,進(jìn)入2022年,它在交易份額中也占據(jù)了主導(dǎo)地位,占比為28.8%,高于波爾多的25.7%。

但勃艮第在二級(jí)市場(chǎng)上的積極表現(xiàn)因產(chǎn)量問(wèn)題而變得復(fù)雜。供應(yīng)充足的2020年份能否滿足看似永無(wú)止境的市場(chǎng)需求?勃艮第酒是否會(huì)停下價(jià)格上漲的腳步?

2020年份能緩解供應(yīng)緊張嗎?

2020年份勃艮第無(wú)論紅葡萄酒還是白葡萄酒,都被認(rèn)為是高品質(zhì)的。勃艮第酒專家Jasper Morris MW的品酒報(bào)告顯示,這是自2015年以來(lái)第一個(gè)紅葡萄酒和白葡萄酒同樣強(qiáng)勁的年份,純凈度、強(qiáng)勁度、密集度、成熟度和酸度都非常不錯(cuò)。根據(jù)Jancis Robinson MW的說(shuō)法,2020年份總體而言“非常成功,紅白葡萄酒都表現(xiàn)成熟和新鮮”。

盡管從表面上看,2020年份的產(chǎn)量恢復(fù)了正常,但具體情況非常微妙。首先,它在產(chǎn)量低的2019年份和產(chǎn)量極低的2021年之間受到擠壓——后者是極具挑戰(zhàn)性的一年,產(chǎn)量減半。

Jasper Morris MW表示,2020年份對(duì)于許多種植商來(lái)說(shuō),“紅葡萄酒的產(chǎn)量與2019年大致相當(dāng)或更少”。在夜丘(C?te de Nuits)的部分地區(qū),2020和2021年份都“減少一半左右”。在伯恩丘(C?te de Beaune),2020年份的產(chǎn)量高于2021年,但仍然非常低。

另一方面,2020年份白葡萄酒產(chǎn)量彌補(bǔ)了紅葡萄酒的不足。白葡萄酒的產(chǎn)量略低于允許的最高產(chǎn)量,為4千升/公頃~4.5千升/公頃。“不必?fù)?dān)心數(shù)量過(guò)多,除了白葡萄酒,他們?cè)?021年幾乎沒(méi)有釀造其他葡萄酒。”他繼續(xù)說(shuō)道。

稀缺性是勃艮第價(jià)格飆升的主要驅(qū)動(dòng)因素,今年的擔(dān)憂有所減少,但未來(lái)的短缺正在逼近。

一些酒莊正在向酒商和進(jìn)口商發(fā)放全部配額,以彌補(bǔ)即將到來(lái)的短缺。與此同時(shí),盡管價(jià)格在過(guò)去一年仍然繼續(xù)上漲,但行業(yè)報(bào)告稱,全球市場(chǎng)的購(gòu)買(mǎi)欲望似乎永不滿足,導(dǎo)致收藏家的分配減少。

勃艮第酒價(jià)格沒(méi)有上限?

隨著價(jià)格繼續(xù)上漲,許多人質(zhì)疑勃艮第買(mǎi)家是否會(huì)最終退出。

盡管酒商和客戶表達(dá)了對(duì)定價(jià)的擔(dān)憂,但Morris認(rèn)為,持續(xù)庫(kù)存不足是勃艮第似乎總能找到市場(chǎng)的一個(gè)跡象,無(wú)論老年份還是新年份。而在國(guó)際買(mǎi)家的推動(dòng)下,高端葡萄酒價(jià)格上漲的幅度會(huì)更高。

“勃艮第的二級(jí)市場(chǎng)在2021年蓬勃發(fā)展,交易水平創(chuàng)下了新高,并且在整個(gè)市場(chǎng)中的份額達(dá)到了有史以來(lái)的最高水平。藍(lán)籌品牌繼續(xù)受到廣泛關(guān)注,雖然買(mǎi)家的興趣擴(kuò)大到包括新的酒莊和產(chǎn)區(qū),這一趨勢(shì)可能會(huì)在2022年繼續(xù)。”Liv-ex銷售總監(jiān)Anthony Maxwell說(shuō)。

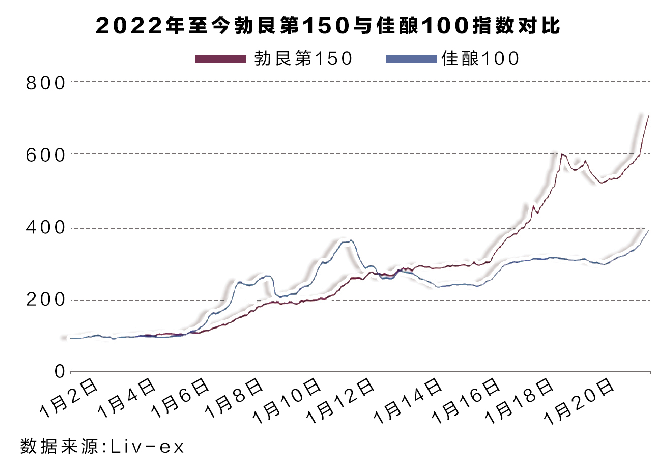

2020年份勃艮第葡萄酒上市正值二級(jí)市場(chǎng)的繁榮時(shí)期。勃艮第葡萄酒的需求和交易活動(dòng)處于歷史最高水平,價(jià)格上漲速度比以往任何時(shí)候都快。僅在過(guò)去一年,追蹤交易量最大勃艮第品牌表現(xiàn)的勃艮第150指數(shù)就上漲了31%。

該指數(shù)的表現(xiàn)優(yōu)于主要股指,包括標(biāo)準(zhǔn)普爾500指數(shù)(23.0%)、道瓊斯工業(yè)指數(shù)(16.5%)和富時(shí)100指數(shù)(8.8%),證明頂級(jí)勃艮第葡萄酒在2021年比大多數(shù)股票更適合投資。

勃艮第是長(zhǎng)期以來(lái)的贏家。自勃艮第150指數(shù)于2003年創(chuàng)建以來(lái),其回報(bào)幾乎是行業(yè)基準(zhǔn)的佳釀100指數(shù)的兩倍。

2021年,勃艮第150指數(shù)超過(guò)了2018年11月的峰值(599.99),年底達(dá)到了707.49的新水平。

在美國(guó)關(guān)稅、英國(guó)退歐的不確定性和新冠疫情在2019/2020年導(dǎo)致其增長(zhǎng)減緩之后,它的反彈勢(shì)頭比以往任何時(shí)候都強(qiáng)。

勃艮第在2021年的表現(xiàn)優(yōu)于大多數(shù)其他地區(qū)。勃艮第150指數(shù)是表現(xiàn)第二好的佳釀1000(Liv-ex 1000)分指數(shù),僅次于香檳50指數(shù)(41.5%)。

自2022年初以來(lái),勃艮第一直是交易價(jià)值最高的地區(qū)(28.8%),超過(guò)了歷史最悠久的二級(jí)市場(chǎng)參與者波爾多(25.7%)。

2021年,勃艮第在整個(gè)市場(chǎng)的交易份額(按價(jià)值計(jì)算)創(chuàng)下22%的新高(2019年之前的最高份額為19.7%)。

在一些市場(chǎng),它的主導(dǎo)地位更加明顯。例如在英國(guó),勃艮第2021年成為交易量最大的精品葡萄酒產(chǎn)區(qū),占總交易量的31.5%,而波爾多則為28.1%。

雖然英國(guó)仍然是勃艮第的主要市場(chǎng),占其交易價(jià)值的一半,但勃艮第也受益于2021年更廣泛的國(guó)際聲譽(yù),重新受到亞洲的關(guān)注。

然而,更具影響力的是美國(guó)貿(mào)易關(guān)稅的取消,該關(guān)稅于2021年3月暫停,并于6月正式取消。美國(guó)買(mǎi)家急于補(bǔ)充大量歐洲經(jīng)典葡萄酒的供應(yīng),美國(guó)在勃艮第的購(gòu)買(mǎi)份額從2020年的15.1%上升到2021年的25.5%。

多元化能否解決勃艮第的定價(jià)泡沫?

市場(chǎng)購(gòu)買(mǎi)需求不僅體現(xiàn)在高端葡萄酒上,2021年,勃艮第葡萄酒交易酒款數(shù)量同比增長(zhǎng)36.8%。

勃艮第是2021年葡萄酒交易數(shù)量最多的地區(qū),總計(jì)達(dá)4,084款。

勃艮第市場(chǎng)正在經(jīng)歷大規(guī)模擴(kuò)張,因?yàn)樽⒅貎r(jià)格的買(mǎi)家在該地區(qū)的各產(chǎn)區(qū)中尋求超值酒款。

勃艮第葡萄酒吸引二級(jí)市場(chǎng)創(chuàng)紀(jì)錄的酒款數(shù)量也證明了買(mǎi)家的探索意愿。他們沒(méi)有轉(zhuǎn)移到其他黑比諾產(chǎn)區(qū),而是將注意力轉(zhuǎn)向勃艮第不太知名的產(chǎn)區(qū)和酒莊。

2021年,來(lái)自73個(gè)勃艮第AOC產(chǎn)區(qū)的葡萄酒在Liv-ex平臺(tái)上交易,這些地區(qū)的交易占比發(fā)生了變化。例如,在2020年,12個(gè)勃艮第AOC產(chǎn)區(qū)的交易份額占勃艮第交易總額的3%以上;2021年,16個(gè)產(chǎn)區(qū)所占份額超過(guò)3%。

勃艮第交易額最大的酒莊也發(fā)生了明顯變化。2020年交易額最高的是羅曼尼—康帝(Romanée-Conti,占8.3%);其次是香貝丹(Chambertin,占6.0%)、沃恩—羅曼尼(Vosne-Romanée,占5.8%)。2021年,沃恩—羅曼尼位居榜首(6.0%),其次是羅曼尼—康帝(5.9%)和香貝丹(5.9%)。

然而值得注意的是,盡管一些AOC葡萄酒在勃艮第整體交易中的份額有所下降,但由于該地區(qū)二級(jí)市場(chǎng)的擴(kuò)大,它們?cè)?021年的交易額仍高于2020年。例如,羅曼尼—康帝在勃艮第交易額的占比從8.3%下降至5.9%,但2021年的總交易額仍高于2020年。與此同時(shí),過(guò)去在二級(jí)市場(chǎng)上不太突出的酒莊占到了去年交易總額的1/3。

酒評(píng)人士指出,以前被低估的區(qū)域質(zhì)量越來(lái)越令人印象深刻。正如Neal Martin在他的最新報(bào)告中所指出的,“忘記特級(jí)園>頂級(jí)園>鄉(xiāng)村園>地區(qū)級(jí)的概念,它只是潛在質(zhì)量的框架。但是等級(jí)之間存在流動(dòng)性,比如一級(jí)莊品質(zhì)可以超越特級(jí)莊。”

2021年,來(lái)自166家勃艮第酒莊的葡萄酒在Liv-ex平臺(tái)上交易,2020年為156家,2015年為78家。

繼續(xù)上漲會(huì)停止嗎?

勃艮第的價(jià)格上漲并沒(méi)有讓買(mǎi)家卻步,而是帶來(lái)了更大的多樣性和更強(qiáng)勁的市場(chǎng)。

在去年強(qiáng)勁表現(xiàn)的基礎(chǔ)上,或許受到當(dāng)前年份好評(píng)的刺激,勃艮第在2022年最初幾周的價(jià)格表現(xiàn)、葡萄酒交易數(shù)量和交易份額方面已成為表現(xiàn)最好的精品葡萄酒產(chǎn)區(qū)。

這是一個(gè)巨大的飛躍,考慮到十年前它僅占市場(chǎng)價(jià)值的2.3%。那時(shí),交易幾乎完全集中在羅曼尼—康帝和勒弗萊酒莊(Domaine Leflaive)。而今天,有166個(gè)酒莊正在享受活躍和持續(xù)的需求。

2020年份葡萄酒銷售強(qiáng)勁,但供應(yīng)短缺仍然是主要問(wèn)題。一級(jí)莊和特級(jí)莊的分配緊張意味著渴望勃艮第的買(mǎi)家如果希望在酒窖中儲(chǔ)存該地區(qū)的葡萄酒,就必須繼續(xù)他們的探索之旅,進(jìn)入不同的產(chǎn)區(qū)。

勃艮第的市場(chǎng)既令人興奮,又充滿不確定性。隨著2021年份的發(fā)布,預(yù)計(jì)全球持續(xù)性需求和一系列小年份導(dǎo)致的供應(yīng)持續(xù)緊縮將更加明顯。

“勃艮第悖論(Burgundian paradox)”表明,葡萄酒越難買(mǎi)到,價(jià)格上漲越多,需求似乎就越大。但不一定全面。價(jià)格越高,買(mǎi)家越少。一個(gè)特定的酒莊或產(chǎn)區(qū)價(jià)格變得更高,買(mǎi)家就會(huì)越多地在勃艮第其他區(qū)域?qū)ふ铱尚械奶娲罚瑥亩苿?dòng)其在二級(jí)市場(chǎng)的增長(zhǎng)。

如果這是任何其他地區(qū),買(mǎi)家肯定會(huì)轉(zhuǎn)移到其他地區(qū)來(lái)補(bǔ)充黑比諾或霞多麗。但勃艮第的魅力令人信服,隨著釀酒師繼續(xù)提供卓越的葡萄酒并在不同產(chǎn)區(qū)創(chuàng)造新的“甜蜜點(diǎn)”,他們會(huì)不斷給收藏家?guī)?lái)回歸的理由,需求和價(jià)格的繼續(xù)上漲也就不會(huì)中止。

(Liv-ex供本報(bào)獨(dú)家專稿。倫敦國(guó)際葡萄酒交易所(www.liv-ex.com)是全球最大的精品葡萄酒交易市場(chǎng),為酒商提供了更明智的交易方式。該平臺(tái)提供了價(jià)值7000萬(wàn)英鎊的葡萄酒,讓全球超過(guò)500個(gè)葡萄酒企業(yè)可互相進(jìn)行交易。)

京ICP備2021009094號(hào)??編輯中心熱線:0535-6631047 ??廣告投放:0535-6631424

版權(quán)所有 北京華夏酒報(bào)時(shí)代文化傳媒有限公司 Copyright ?2016 cnwinenews.com corporation. All Rights Reserved